Artikel zum Thema: Gruppenantrag

Februar 2025

Änderungen bei der Gruppenbesteuerung durch das AbgÄG 2024

Das Abgabenänderungsgesetz 2024 hat ja bekanntermaßen zu weitreichenden Änderungen geführt, etwa im Rahmen der umsatzsteuerlichen Kleinunternehmerregelung. Bei der Gruppenbesteuerung ist es ebenso zu drei markanten Neuerungen gekommen, die nachfolgend näher dargestellt werden. Verrechnungsverbot für bestimmte...

Januar 2025

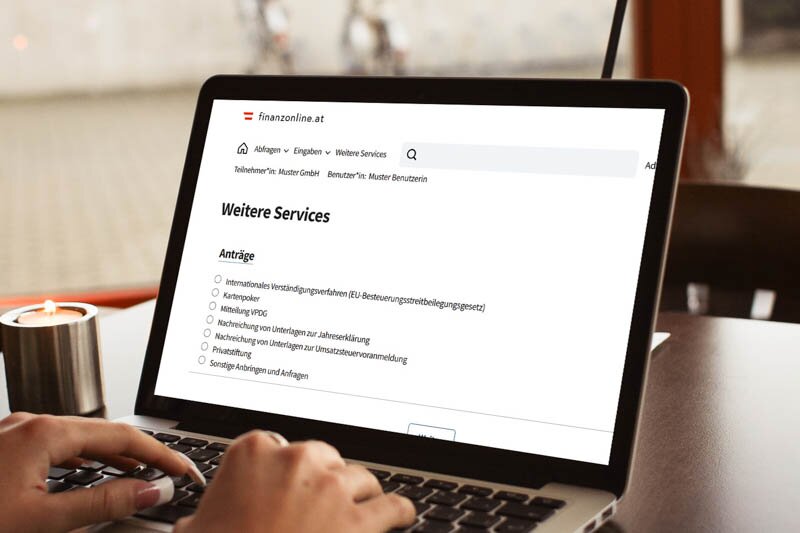

BMF-Info zu Gruppenanträgen via FinanzOnline

Die wirksame Übermittlung von Gruppenanträgen war nicht zuletzt Gegenstand einer BFG-Entscheidung ( siehe Beitrag aus dem August 2023 ), der zufolge die amtlichen Formulare für den Gruppenantrag ausgedruckt und im Original unterzeichnet eingereicht werden müssen. Die Übermittlung der Formulare als "sonstige...

November 2024

Maßnahmen vor Jahresende 2024 - Für Unternehmer

In durchaus turbulenten Zeiten sollte der näher rückende Jahreswechsel auch dieses Mal wieder zum Anlass für einen Steuer-Check genommen werden. Denn es finden sich regelmäßig Möglichkeiten, durch gezielte Maßnahmen legal Steuern zu sparen bzw. die Voraussetzungen dafür zu schaffen. Antrag auf...

Juni 2024

Abgabenänderungsgesetz 2024 - bedeutsame Änderungen in Sicht

Anfang Mai wurde das Abgabenänderungsgesetz 2024 in Begutachtung veröffentlicht. Ausgewählte, wichtige Aspekte werden nachfolgend im Überblick dargestellt. Über den weiteren Gesetzwerdungsprozess werden wir Sie auf dem Laufenden halten. Steuerfreie Lebensmittelspenden Die Zuwendung von Lebensmitteln an...

November 2023

Maßnahmen vor Jahresende 2023 - Für Unternehmer

Trotz oder gerade wegen der weiterhin turbulenten Zeiten sollte der näher rückende Jahreswechsel auch dieses Mal wieder zum Anlass für einen Steuer-Check genommen werden. Denn es finden sich regelmäßig Möglichkeiten, durch gezielte Maßnahmen legal Steuern zu sparen bzw. die Voraussetzungen dafür zu...

August 2023

Für den Gruppenantrag müssen die amtlichen Formulare verwendet werden

Für die Aufnahme eines Gruppenmitglieds in die steuerliche Unternehmensgruppe wird § 9 KStG folgend vorausgesetzt, dass der Gruppenantrag nachweislich vor Ablauf jenes Wirtschaftsjahres jeder einzubeziehenden inländischen Körperschaft unterfertigt wird, für das die Zurechnung des steuerlich maßgebenden Ergebnisses...

STEUERBERATER

IN NIEDERÖSTERREICH